급하게 소액이 필요할 때 손쉽게 필요한 자금을 이용할 수 있는 단기카드대출(현금서비스)을 자주 이용하게 되는데요. 그런데 많은 분들이 이러한 단기카드대출 결제일이 정확하게 언제인지 그리고 한도가 언제 다시 발생하는지 잘 모르는 분들이 많은 것 같습니다. 그래서 이번 시간에는 단기카드대출(현금서비스) 결제일 및 한도 발생일에 대해서 최대한 쉽게 이미지를 활용하여 설명을 해드리겠습니다.

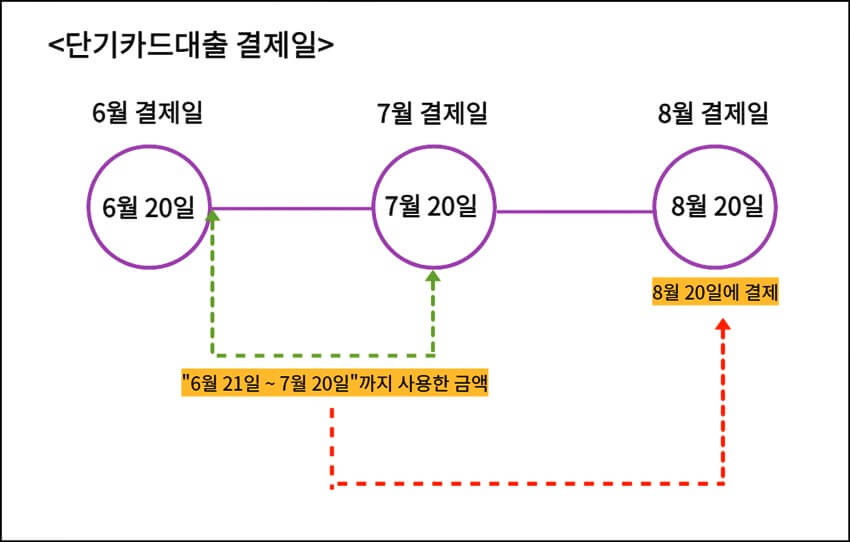

단기카드대출(현금서비스) 결제일

단기카드대출 결제는 ["전전월 결제일 + 1일"부터 ~ "전월 결제일"까지] 이용한 금액을 이번 달 결제일에 청구를 하게 되는데요. 만약 결제일이 토요일 · 일요일 · 공휴일인 경우 이후 첫 번째로 도래하는 영업일을 기준으로 합니다.

예를 들어 결제일이 20일이라면, 단기카드대출(현금서비스)는 전전월 21일부터 ~ 전월 20일까지 사용한 금액을 결제하게 됩니다. (아래 예시 이미지 참고)

단기카드대출(현금서비스) 한도 발생일

단기카드대출 이용한도 발생일은 이용한 금액에 관계없이, 결제일 다음 날 복원이 됩니다. 그래서, 한도 발생 시점을 잘 활용한다면 본인의 단기카드대출 이용한도 2배까지 이용할 수 있습니다.

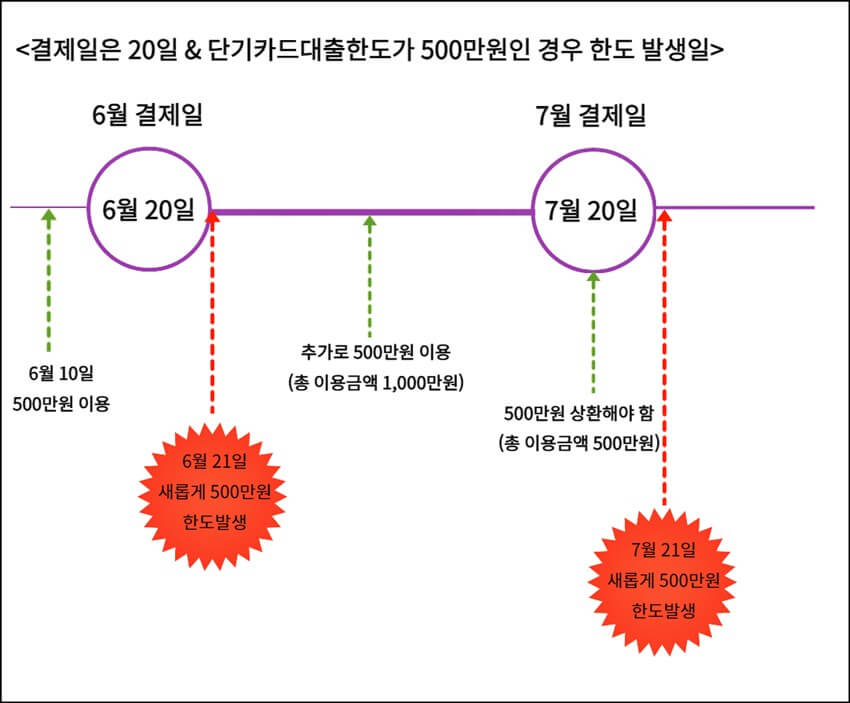

만약 단기카드대출(현금서비스) 한도는 500만 원이며, 카드 결제일이 매월 20일이라면 한도 발생일은 아래 예시 이미지와 같습니다.

위 예시를 보면 알 수 있듯이, 단기카드대출의 경우에는 결제일에 대출금을 갚지 않아도 한도가 새롭게 생긴다는 특징이 있어 본인한도의 2배 금액까지 이용이 가능합니다.

6월 20일 이전인 6월 10일에 단기카드대출 한도를 꽉 차게 500만 원을 받았다고 하더라도, 이 금액은 6월 20일 카드 결제일에 상환하지 않아도 됩니다.

- 왜냐하면 앞서 단기카드대출 결제일에서 설명을 했듯이 "5월 21일 ~ 6월 20일"까지 사용한 단기카드대출은 7월 20일에 상환하면 되기 때문입니다.

이렇게 단기카드대출을 6월 20일에 상환하지 않았는데도 6월 21일만 지나게 되면 새롭게 단기카드대출한도 500만 원이 새롭게 발생합니다. 따라서, "6월 21일 ~ 7월 19일"까지는 단기카드대출 한도의 2배 금액인 최대 1,000만 원까지 이용이 가능합니다.

그러나, 7월 20일에는 6월 20일 이전에 단기카드대출을 받은 500만 원은 상환해야 하는데요. 이렇게 상환을 하게 되면 7월 21일에 새롭게 500만 원의 단기카드대출한도가 새롭게 생성되어 추가로 이용이 가능합니다.

맺음말

지금까지 단기카드대출(현금서비스) 결제일과 한도 발생일에 대해서 최대한 이해하기 쉽게 이미지를 통해 설명을 해드렸는데요. 단기카드대출은 매우 편리한 대출 상품이지만 신용점수에 매우 부정적인 영향을 주고 있는 대출상품입니다.

그러므로, 저신용 · 저소득자인 분들은 시중은행 등에서 대출이 안된다고 포기하지 마시고 아래의 글을 참고하여 본인이 이용 가능한 정부지원 대출 서민상품이 있는지 확인한 후 신청하여 이용해 보시길 바랍니다. 그리고 신용 및 소득이 좋으신 분들이라면 미리 마이너스 통장 등을 개설하여 자금이 급하게 필요할 때마다 이용하여 신용점수를 관리하고 이자비용을 줄여보시길 바랍니다.